全球范围内忠诚度计划诞生于1981年的“美利坚航空公司常客项目AAdvantage”(即常飞旅客积分兑换计划),为吸引客户经常乘坐美利坚航空公司的航班而提出用乘坐航班的飞行里程积分兑换免费机票,当飞行里程积分累积到一定数额,可以使用积分换取免费的机票,从而培养了客户的忠诚度,这也标志着全球范围内忠诚度计划的诞生。以积分兑换为主要形式的忠诚度计划随后被逐渐运用到各商业领域,假日酒店、万豪于1983年前后也均启动忠诚度计划。自上世纪80年代中期起,全球范围内知名航空公司、酒店等都开始建立基于会员的忠诚度计划。

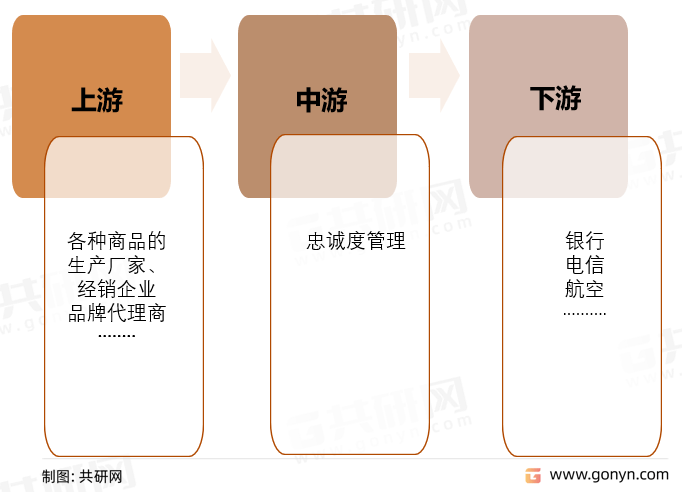

忠诚度管理行业的上游是各种商品的生产厂家、经销企业以及品牌代理商,还包括各类卡券等虚拟商品企业;下游是银行、电信、航空等忠诚度计划实施企业以及终端大众用户。

忠诚度管理产业链

资料来源:共研网整理

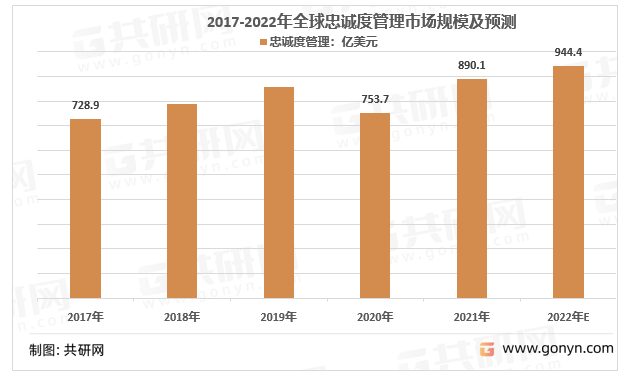

2021年全球忠诚度管理市场规模约为890.1亿美元,过去五年复合年增长率5.1%。未来伴随经济逐步好转,全球范围内忠诚度管理市场将呈现稳定增长态势,预计到2024年,全球忠诚度管理市场规模将达到1068.1亿美元

2017-2024年全球忠诚度管理市场规模及预测

资料来源:共研网整理

资料来源:共研网整理

伴随行业发展,忠诚度管理行业企业将逐渐增多,行业竞争的加剧,用于忠诚度计划激励的商品及服务将向多元化、品牌化、定制化方向发展。

(1)技术驱动行业发展,技术能力要求不断提升

忠诚度管理行业的发展一直伴随信息技术的应用而逐步深入,忠诚度管理行业的发展进程中信息科技应用贯穿始终,互联网、信息技术的进步及应用是推动行业发展的重要因素。互联网、信息技术的应用不仅改变了忠诚度管理实施方式从PC端到移动端的发展的变化,而且促进了忠诚度管理内容和形式的多样化,丰富了营销的途径和手段,为忠诚度计划实施企业提供了更多的选择。在以技术为驱动力的忠诚度管理行业发展背景下,技术创新能力决定企业服务边界,忠诚度计划实施企业对忠诚度管理服务商的技术能力提出了更高的要求。忠诚度计划实施企业要求忠诚度管理服务商不断采用新技术以提升忠诚度计划实施的效率、效果、便利性以及交易安全性,具体体现在忠诚度计划实施企业对忠诚度计划实施平台的数据获取及分析能力的要求,基于数据挖掘与分析的精准营销能力要求,以及基于专业数据分析实现企业信息管控的要求等方面。忠诚度计划实施企业要求忠诚度管理服务商不断采用数据挖掘分析、人工智能等新技术以提升忠诚度计划实施的效率、效果、便利性以及交易安全性。为应对满足下游客户的发展要求,忠诚度管理服务商需要不断提升自身数据挖掘及分析能力和基于数据分析的营销服务能力等。未来以数据挖掘分析、人工智能为代表的新一代信息技术应用,将成为忠诚度管理行业重要的技术应用趋势。

(2)商品及服务趋于多元化、品牌化、定制化

伴随行业发展,忠诚度管理行业企业将逐渐增多,行业竞争的加剧,用于忠诚度计划激励的商品及服务将向多元化、品牌化、定制化方向发展。具体如下:

1)商品及服务多元化趋势

伴随时代的进步、消费者需求转变,忠诚度计划激励的商品和服务类型在不断演变。忠诚度计划激励的商品和服务的种类从最初企业自有产品和服务为主,发展到后来的衣、食、住、行、娱相关多品类实物商品。伴随本地化或在线多元化消费场在消费者心中重要性的提升,各类围绕日常生活的多元化虚拟商品服务需求日趋旺盛,忠度计划激励的商品和服务的种类也演变到现阶段多品类实物商品和各类虚拟商品结合多元化发展的局面。实物商品包括家居日用产品、体育户外产品、旅行产品、母婴产品、厨房用品等,虚拟商品包括优惠券、代金券、门票、虚拟货币、游戏点卡道具、电话卡、加油卡、超市购物卡等虚拟产品和服务。虚拟品凭借其现金价值明确、兑现速度快、实用性等优势,未来虚拟商品的需求在积分兑中所占的比重将得到进一步提升。

另外,忠诚度管理已不局限于银行、电信、航空、保险、商超、酒店等行业企业,未来越越多的行业,比如快消品、理财、保险等领域忠诚度管理也将得到加快发展,将使忠诚度计划可兑换商品和服务的种类变得更加丰富,消费者的选择余地将更多。未来忠诚度计划激励的商品和服务类型将更为丰富和多元化。

2)商品及服务品牌化趋势

忠诚度管理行业从无到有,从小到大的发展过程中,所提供兑换的商品及服务的种类在逐步丰富的同时,商品及服务质量也在不断升级。从最初的无品牌到后来的逐步品牌化以及高端化,这与消费者消费水平提升从而对品质化、品牌化商品需求的转变也有直接关系。未来品质化、品牌化的海内外优质商品和服务以及联名品牌商品将是行业重要发展方向。

3)商品IP属性定制化趋势

在忠诚度管理行业各细分市场中,经销商忠诚度管理市场激励对象为企业经销商,企业经销商相比个人用户,对忠诚度计划激励的产品需求存在明显差异性。个人用户更多的是追求品牌产品和高性价比产品(实物产品、虚拟产品),而企业经销商更倾向于IP属性定制化产品、联名品牌产品和高客单价产品等。伴随未来经销商忠诚度管理市场的发展,我国忠诚度管理市场中商品IP属性定制化也将是重要的发展趋势。

(3)个性化、综合性解决方案是未来行业竞争发展重点

目前以积分兑换为代表的忠诚度管理服务商从兑换商品类型到运营服务内容均存在一定同质化现象,未来具有平台设计开发能力和个性化解决方案的企业将会更加具有竞争力。个性化解决方案需要企业顺应新消费、新零售的市场需求,积极推进跨领域的布局,推动线上、线下营销资源的互动,实现资源的交叉复用,在各独立积分生态圈的基础上助力跨界联合消费。未来个性化忠诚度解决方案是摆脱企业间同质化竞争的发展重点,这也已经得到了行业内企业的重视。

随着市场竞争的加剧,下游客户对忠诚度管理服务商综合服务能力要求日趋严格,从最初的单纯商品供应要求,逐渐发展成为集商品采购、营销策划服务、仓储配送、售后配套服务、技术实施能力、平台设计能力及平台运营能力的综合能力的要求。客户越来越倾向于要求忠诚度管理服务商提供一站式的多元化、整体化服务。同时,下游客户对行业企业的品牌整合能力、商品品质管控、运营效率和信息全等方面的要求也在逐步升级。

在未来的行业竞争中,只具备商品供应及商品贸易能力的忠诚度管理服务商难以满足客户的要求,在竞争中处于劣势。而具备综合解决方案实施能力的企业将更具竞争优势,更能赢得客户的青睐,综合性解决方案是未来行业企业发展重点。

(4)下游客户对专业忠诚度管理服务商的依赖程度增加

伴随各行业的发展,尤其是拥有百万终端用户的行业企业,忠诚度计划意识越来越强,未来将有更多企业开展忠诚度计划并不断增加对忠诚度计划的投入。同时,随着营销服务外包的不断发展,下游行业企业未来更倾向于选择专业的第三方忠诚度管理服务商进行忠诚度计划的实施,以更好的将精力放在核心业务发

展之中。专业忠诚度管理服务商可以提供从积分平台搭建、商品供应、积分平台运营、物流配送、售后服务等为一体的综合服务,已经成为忠诚度管理行业重要参与者。下游各行业企业为更好地给用户提供激励方案和配套商品兑换服务、更好地提升用户忠诚度提升和促进消费复购,专业忠诚度管理服务商发挥着重要作用,未来下游客户对专业忠诚度管理服务商的依赖程度将会随之增加。

忠诚度管理行业市场前景如何?共研网发布的《2023-2029年中国忠诚度管理市场深度调研与投资前景评估报告》详细分析了忠诚度管理行业相关定义、全球忠诚度管理行业市场发展现状、中国忠诚度管理产业发展环境、中国忠诚度管理行业运行情况、中国忠诚度管理所属行业运行数据监测、中国忠诚度管理市场格局、中国忠诚度管理行业需求特点与动态、中国忠诚度管理行业区域市场现状、中国忠诚度管理行业竞争情况、中国忠诚度管理行业发展前景分析与预测、中国忠诚度管理行业发展策略及投资建议等,帮助企业和投资者了解忠诚度管理行业市场投资价值。您若想对忠诚度管理行业有个系统的了解或者想投资忠诚度管理行业,本报告是您不可或缺的重要工具。

文章引用自:https://www.sohu.com/a/606724405_121388108